Deckungsbeitragskalkulation in der Bar. Renner, Gewinner, Verlierer und Schläfer (Preisgestaltung Teil 2)

Die Deckungsbeitragskalkulation ist lediglich ein Mittel zum Zweck. Sie wird sinnvoll, wenn man sie als Vorbereitung für eine Getränkekartenanalyse nutzt. Sie hilft zu erkennen, welche Artikel dringend von der Karte und/oder aus dem Betrieb verschwinden müssen. Oft sind diese, erschreckend aber wahr, sogenannte Renner. Sie laufen gut. Aber die Deckungsbeitragskalkulation zeigt, dass diese Renner oft schlecht für den Betrieb sind.

Wichtig für deinen Betrieb ist es aber, Artikel zu verkaufen, die deine Gäste lieben und gut für deinen Betrieb sind, weil sie einen überdurchschnittlichen Deckungsbeitrag erzielen.

In der Gastronomie wird die Deckungsbeitragskalkulation oft vereinfacht dargestellt, beziehungsweise anders als im klassischen BWL-Studium. Das ist mir recht und hilft einem schnelleren Verständnis. Es gibt unterschiedliche und unterschiedlich komplexe Berechnungen des Deckungsbeitrags. Ich mag die „einfachere Variante“ für einen schnelleren Überblick und zur richtigen Getränkekartenanalyse:

Klassisch rechnet man:

Verkaufspreis Produkt = 15,00 €

abzüglich MwSt 19%

NettoPreis = 12,60 €

Abzgl. variabler Kosten - 3,45 €

= Deckungsbeitrag (1) 9,15 €

Abzgl. Fixer Kosten - 7,05 €

= Deckungsbeitrag (2) 2,10 €

Variable Kosten

Deckungsbeitrag 1 ergibt sich also aus dem Netto-Verkaufspreis abzüglich variabler Kosten. Vereinfacht wird hier oft Wareneinsatz gesagt. Das ist zu ungenau. Richtig ist: Man braucht Produktpreise/Rezepte zu jedem Produkt/Drink. Auf diesen muss natürlich der Wareneinsatz. Aber auch der Schankverlust. Bei vorbereiteten Drinks, wie z.B. Mix-Punches oder frischen Produkten, der Abfall, der Warenverlust. Bei sehr aufwendigen Vorbereitungen die Produktionszeit, insbesondere wenn diese außerhalb des normalen Aufwandes liegt. Aufwendige Drinks, hausgemachtes mit hohem Arbeitseinsatz, müssen im Verhältnis zu normalen Drinks erkannt und „eingepreist“ werden. Wareneinsatz ist seit vielen Jahren kein Problem mehr für Bars. Personal- und Fixkosten sind aber in den letzten Jahren extrem gestiegen.

Die variablen Kosten sind also alle, die mit dem Produkt selbst verbunden sind. Reiner Wareneinsatz ist zu ungenau.

Fixe Kosten

Deckungsbeitrag 2 ergibt sich abzüglich der fixen Kosten. In großen Industrieunternehmen wird hier oft noch in Deckungsbeitrag 3, 4 usw. unterschieden, weil Kosten unterschiedlich erfasst werden.

Das ist für die kleine Bar nicht wichtig. Wichtig ist zu verstehen, welche fixen Kosten es jeden Monat und im Jahr im Betrieb gibt. Das bedeutet, wir brauchen hier eine möglichst genaue Aufstellung der gesamten Personalkosten, der Miete/Pacht, der Verwaltungskosten, Versicherungen, Energie, Reinigung, Lizenzen, etc. etc. Alle Kosten, die im Betrieb anfallen.

Und jetzt muss man diese auf einen Artikel umlegen. Das ist gar nicht so leicht, hier einen logischen Schlüssel zu finden. Aber was man nicht vergessen darf: Es geht bei all diesen Aufstellungen nicht darum, gleich zu Beginn 100 % richtig zu liegen, sondern anzufangen, Erfahrungen zu sammeln und ein Gefühl für den Vergleich zwischen den Artikeln zu bekommen.

Insbesondere ist der Fokus auf die Hauptprodukte wichtig: Wie der Schlüssel auf ein paar Espressi umgelegt wird, von denen du in deiner Bar eh nur 20 im Monat verkaufst, ist komplett egal.

Beispiel Le Lion: Wir verkaufen im Schnitt 2 Cocktails pro Gast. Das ist wie im Restaurant Hauptgänge bzw. zwei Gänge. Das sind fast 80 % unserer Sales. Eine 4 cl Spirituose ist ähnlich wie ein Cocktail. Das bedeutet, wenn ich die Anzahl der verkauften Cocktails und dazu Spirituosen/Longdrinks pro Monat herausfinde, haben wir einen Anfang. Sagen wir, wir haben 5000 verkaufte Haupteinheiten im Monat und 35250 Euro Fixkosten im Monat. Dann sind das 7,05 Euro Fixkosten pro Artikel.

Eine andere Methode, insbesondere bei Betrieben, die deutlich unterschiedliche Artikel haben, ist es, die aktuellen Gemeinkosten pro Periode (Quartal, Jahr) mit dem Wareneinsatz in Verhältnis zu setzen, um für jeden Artikel einen repräsentativen Gemeinkostenzuschlag zu errechnen.

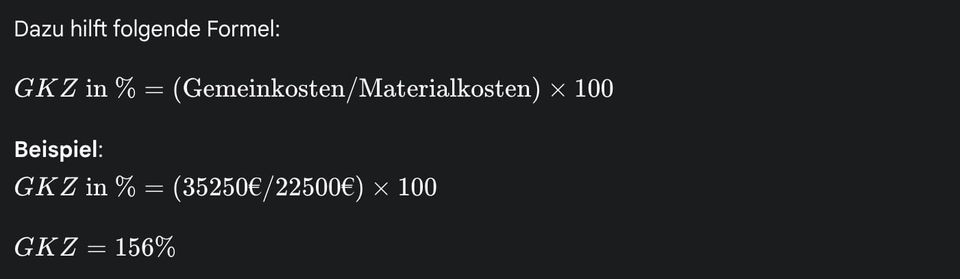

Dazu hilft folgende Formel:

GKZ in %=(Gemeinkosten/Materialkosten)×100

Beispiel: GKZ in %=(35250€/22500€)×100

GKZ=156%

Das bedeutet: Wenn ich die Berechnung des Deckungsbeitrages 2 in oben genannter Formel für ein Produkt machen will, nehme ich den Wareneinsatz x 1,56 und habe einen Gemeinkostenzuschlag für jeden Artikel. Wichtig ist, gerade am Anfang, wenn die Zahlen noch nicht perfekt und allzu genau sind, zu verstehen, dass es viel wichtiger ist, die Artikel untereinander vergleichen zu können.

Was man aber mit dieser Methode sofort erkennen kann, ist, dass es wenig lukrativ ist, Artikel zu verkaufen, die einen geringen Deckungsbeitrag 2 ergeben. Im schlimmsten Fall, einen negativen, und damit den Betrieb Geld kosten.

Und was man verstehen muss: Gewinn entsteht, wenn am Ende des Tages Euros unterm Strich übrig bleiben. Nicht Prozente. Wenn zwei Drinks jeweils 15 Prozent des Verkaufspreises als Deckungsbeitrag 2 erwirtschaften, ist es halt entscheidend, ob das ein Drink für 20 Euro war (Deckungsbeitrag 2 = 3 Euro) oder einer für 8,00 Euro (Deckungsbeitrag 2 = 1,20 Euro).

Jetzt kommt es zur ersten Getränkekartenanalyse. Es geht nicht darum, die ganze Karte durchzurechnen. Aber die Produkte, die in Summe einen großen Teil des Umsatzes machen und / oder oft verkauft werden.

Drinks unterteilen sich grob in vier Kategorien:

Renner

Beliebte Drinks, hohe Verkaufszahlen, meist zu günstig, mit einem geringen Deckungsbeitrag. Gäste lieben sie. Aber du hast nichts davon. Und klaust dir Umsatz. Denn wenn die Gäste, gerade aufgrund von Alkohol und einer begrenzten Aufnahme, nur zwei, drei Getränke verzehren und du welche ohne sinnvollen Ertrag verkaufst, ist das ein großer Fehler. Renner müssen teuer werden oder von der Karte. Egal, ob deine Gäste meckern.

Gewinner

Echte Gewinner. Denn deine Gäste lieben sie. Sie werden oft bestellt. Und deine BWA liebt sie. Denn sie haben einen hohen, realen Deckungsbeitrag und bringen viele Euros auf die Habenseite.

Verlierer

Von der Karte. Sofort. Sie werden selten bestellt und haben keinen guten Deckungsbeitrag. Deine Gäste mögen sie nicht. Und deine BWA auch nicht.

Schläfer

Hier schlummert eine Menge Potenzial. Sie werden selten bestellt, haben aber einen guten Deckungsbeitrag. Bewirb sie, setze sie auf prägnante Getränkekartenpositionen, kurbel sie an. Das sind oft hochpreisige Produkte, die einen sehr guten Deckungsbeitrag haben. Eventuell musst du hier sogar die Preise senken, damit sie sich mehr verkaufen, mit dann immer noch einem guten Deckungsbeitrag.

Deckungsbeitragskalkulation ist nur ein Baustein für eine gute Preisgestaltung. Viel Psychologie gehört ins Spiel, denn es geht darum, dass der Gast sich auch als Gewinner fühlt oder seine Vorlieben befriedigt werden. Dazu mehr im nächsten Teil.

Aber fang mit der Deckungsbeitragskalkulation an. Und denk über deinen Betrieb nach. Über deine Fixkosten. Und deine Variablen. Es ist ein guter Schritt, all das zu visualisieren und ins Tun zu kommen. Und plötzlich siehst du dutzende Stellschrauben, an denen du ein klein wenig drehen kannst, um dein Ergebnis zu verbessern.

--

Preisgestaltung in der Bar

Mein Vortrag beim Bar Symposium Köln in Kooperation mit KIRSCH WHISKY / Veritas Rum: RUM KALKULIEREN IN DER BAR Dienstag, 27. Mai 2025, 12.00 Uhr, Business Stage

Übrigens: Code „7cl“ gibt aktuell noch 30% Rabatt auf Bar Symposium Tickets, solange der Vorrat reicht. Tickets und Programm: https://barsymposium.cologne/

Wenn du dich für das Lightspeed Kassensystem interessierst, schreib mich an. Ich habe mit ihnen einen 7cl Deal Affiliate Deal ausgehandelt, der dir 5% im ersten Jahr bringt plus ein kostenloses Payment Terminal - ich vermittle dich dann.